질문

정신과에 다니며 약물 처방을 받은 지 한 달 정도 되었습니다.

무기력감과 집중력 개선의 목적으로 약을 먹고 있고, 특별히 진단받은 병명이나 질환명은 없습니다.

생활 개선의 목적으로 약을 먹고 있는데 이런 경우에도 실비 보험 가입 거절 사유가 되나요?

답변

✔ 계약 전 알릴 의무

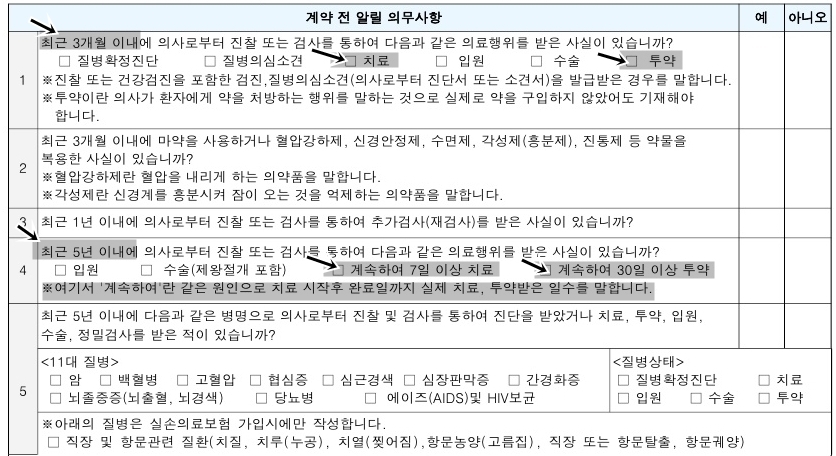

고지의무에서 치료와 투약에 대한 고지의무는 2가지입니다.

1) 최근 3개월 이내이거나(여기에 해당 시 3개월만 지나면 고지의무 사라짐)

2) 최근 5년 이내이거나(여기에 해당 시 5년이 지나야 고지의무 사라짐)

처방 일수가 30일이 넘으면

-> 마지막 약을 복용한 날로부터 5년이 지나야 고지의무가 사라집니다.

-> 고지의무가 사라지기 5년 이내 보험 가입 시 고지를 해야 되는데요

-> 정신과 질환은 고지를 하면 암보험 이외는 모두 가입이 거절됩니다.

유병자 간편 보험이라는 상품이 있습니다.(모든 회사)

이 상품은 고지의무가 간편합니다.

투약과 치료에 대한 고지의무가 없습니다.

-> 이 상품으로는 가입하실 수 있습니다.

-> 대신 이 상품은 일반 고지를 하는 상품보다 보험료가 비쌉니다.

-> 가입할 수 있는 특약도 제한적입니다.

실비보험은 당연히 거절입니다.

유병자 실비보험만 가입하실 수 있습니다.(투약에 대한 고지의무가 없으니)

실비보험을 가입하시려면

마지막 약을 복용한 날로부터 5년 뒤에 하시면 됩니다.

상품별 계약 전 알릴 의무(고지의무)

안녕하세요. 이번 시간에는 상품별 고지의무에 대해서 살펴보겠습니다. 해당 내용은 2022년 9월 1일 기준입니다. 1) 일반 보험 예전부터 지금까지 우리가 일반적으로 가입하는 보험의 알릴 의

hyeonsik0523.tistory.com